- 食費をきりつめているのに、お金がまったく貯まらない

- 働いたら稼げるだろうけど、子どもが小さいうちは家にいたい

- できるだけ手間をかけずにお金をためる方法が知りたい!

こんな悩みを解決できる記事になっています!

実際に私も数年前からこの方法を実践していたことで、家計に余裕が生まれ、育休復帰後に「病気で働けない」となったときも、スンナリ専業主婦という選択をとることができました。

ただし、家計を改善するためには注意点もあるので、ぜひ記事を最後まで読んでみてくださいね。

\相談は無料/

- 家計やライフプランなど、お金のことならなんでも相談できる

- オンライン対応で全国どこからでもOK

- 無理な勧誘は一切なし

専業主婦でお金がない!家計を改善する方法4ステップ

ステップ1:現状把握

- ひと月の支出を書き出す

- ひと月分の支出を項目別にわける

ひと月の支出を書き出す

- 家計簿はひと月のみでOK

- スーパーなどの買い物はお会計金額ではなく、商品別の金額を記録

- 空き箱をレシート入れにするなどして家族のレシートも回収

どれだけお金を使うかを知らないと、削減できる部分が見えてこないので記録が必要です。

ただし、記録は「ひと月」だけでOK。

家計簿をつける目的は、現状把握をするためだからです。

また、スーパーなどの買い物はお会計金額ではなく、以下のように商品別の金額を記録します。

| 日付 | 種類 | 項目 | 金額 |

| 7/21 | 食費 | たまご | 159 |

| 7/21 | 日用品 | 入浴剤 | 538 |

| 7/21 | 食費 | 牛乳 | 218 |

| 7/21 | 日用品 | ラップ | 328 |

| 7/21 | 食費 | 麦茶 | 158 |

家計改善は、いまの支出を把握することからスタートします。

ひと月分の支出を項目別にわける

- アプリやエクセルなど管理しやすい方法でOK

以下の項目にあてはめて、いくら使っているか把握しましょう。

| 住居費 | 通信費 | ||

| 生命保険料 | 教育費 | ||

| 光熱費 | 医療費 | ||

| 食費 | 被服費 | ||

| 日用品 | 交際費 | ||

| 交通費 | 娯楽費 | ||

| 車関連費 | その他 |

補足をいうと、年払いをしているものは月に換算してください。

たとえば、以下のようなものが年払いになっているかと思います。

- 生命保険料

- 医療保険

- 火災保険

- 車の保険

- 教育費(進研ゼミとか)

- 自動車税などの税金

支出を把握することで、家計のムダを見つけ、改善するための土台ができます。

ビフォーの記録も非常に重要で、家計改善したあとにニヤニヤできますよ!笑

ちなみに、筆者は以下のアプリを使って家計管理をしています。

項目別に振り分けてくれるので、便利ですよ。

ステップ2:支出を減らす

- 固定費の見直し【効果絶大】

- 変動費(主に食費)の見直し

固定費の見直し【効果絶大】

- 通信費

- 保険料

- 住居費

- 車関連など

わが家が節約した固定費の一部を紹介します。

| 固定費 | 節約した金額(年間) |

|---|---|

| 車の保険 | 4万8,790円 |

| 医療・生命保険 | 11万3,400円 |

| 通信費(格安SIMへ) | 19万2,000円 |

これだけで年間35万円減りました。

固定費見直しのポイントは、金額が大きな支出から見直すこと。

大きな支出から見直すことは、効率よくお金がたまる仕組みをつくれるからです。

ほしこ

ほしこモチベーションにもなる!

節約効果の高かった通信費と保険料について紹介します。

通信費

通信費の見直しでは、格安SIMに乗り換えることで毎月数千円の節約が可能です。

わが家は、楽天モバイルに乗り換えたら、このような節約効果がありました。

| ビフォー | アフター |

| 月1万~ 1万5,000円/人 | 月2,000円/人 ※ポイント払いで0円 |

大手キャリアを使っている方は、ビフォーの金額が同じくらいではないでしょうか?

通信費は最も節約効果が高いです。

そのため、多くの方がはじめにとりかかるべきは、「通信費」の見直しです。

『スマホ料金をチェックするだけで100ポイントプレゼント』キャンペーン保険料

わが家が見直した保険料はこちら。

- 火災保険

- 車の保険

- 医療保険

- 生命保険

車の保険や医療保険などは、私が学生のときに親が入ってくれていたものだったので、補償内容などよく分からずに引きついでいたんです。

FPさんに相談したところ、ライフステージに合った商品を提案してもらい、費用も大幅に削減することができました。

無料相談はオンラインで可能なので、ぜひ活用してみてくださいね。

ほしこ家計相談もできます。

\今だけ限定プレゼントがもらえる/

変動費(主に食費)の見直し

- 光熱費

- 食費

- 日用品費

- 医療費

- 交通費など

とくに食費は、家計のなかで占める割合が大きいので対策が必要です。

かといって、「もやしマシマシ生活」はしたくないところ。(たとえ話です)

そのため、以下のような工夫で無理のない範囲で食費を減らしていきましょう。

- 買い出しは1週間分をまとめておこなう

- ふるさと納税の利用

- 外食を控える(お惣菜の方が安いことも)

買い出しは1週間分をまとめておこなう

買い物にいくと、買うはずじゃなかったものも買ってしまいがちですよね。

お店には、おいしそうなお惣菜や季節限定のお菓子など、誘惑がたくさんあります。

また、安いからと買いすぎて使いきれなかった!なんてことはありませんか?(私はあります)

フードロスは家計の大敵です。

事前に冷蔵庫の中をチェック&メモをして、買い出しは1週間分をまとめておこなうようにしましょう。

ほしこ慣れてくると、自然と食材のレギュラーメンバーが決まってきます。

ふるさと納税の利用

食べ物や日用品を返礼品として選べば、変動費の削減になります。

食費も安くあがるし、買い物の機会も減っていいですよ。

ただし、ふるさと納税は税金をおさめる人の名義で申し込む必要があるので、夫にも協力してもらいましょう!

外食を控える(お惣菜の方が安いことも)

外食費は効果がでやすいので、控えたいところ。

だけど、休日に遊んだ疲れなどで「今日は料理をしたくないな」って日もありますよね。

そんなときには外食をするよりも、お惣菜を買って家で食べる方が安かったりします。

疲れたときはお惣菜やレトルト、焼くだけの肉でしのいで、できるだけ外食は控えましょう。

ステップ3:お金を稼ぐ

- 小さな副業からはじめる

- 在宅ワークに挑戦する

小さな副業からはじめる

メルカリなどで不用品を売ることは、誰にでもできて稼ぐ練習にもってこいです。

私は、家の中の不用品を売って1年間で10万円を稼ぎました。

もちろん、売るものはなくなっていくし、安定した収入が得られるわけではありません。

けれど、「どうしたらもっと稼げる?効率的にするためには?」など、試行錯誤することのトレーニングになります。

いきなり大きい仕事をするより、小さな副業で成功体験を積んでいくことが必要です。

招待コードで登録すると500円分のポイントがもらえるので、ぜひご活用くださいね。

在宅ワークに挑戦する

小さな副業からスタートしたあとは、ちょっとレベルの高い在宅ワークに挑戦してみましょう。

たとえば、在宅ワークは以下の種類があります。

- ブログ

- プログラミング

- WEBデザイン

- YouTube

- せどり

- ハンドメイドなど

なかでも、おすすめなのがブログです。

理由は、未経験者でもチャレンジしやすく、ブログの経験をもとにWEBライターにも仕事の幅を広げられるからです。

以下の記事で、おすすめする理由をくわしく解説していますので、ぜひ参考にされてくださいね。

ステップ4:お金を増やす

- お金や投資について学ぶ(事前準備)

- つみたてNISAをはじめる

お金や投資について学ぶ(事前準備)

お金について正しい知識を持つことで、資産を効率良く増やすことができます。

筆者は、まず本でお金や投資について勉強しました。

この本はお金のことを網羅的に学べる内容で、投資についても以下の内容が解説されています。

- 自己防衛資金の必要性

- 投資商品の種類と特徴

- 複利の力

- おすすめのインデックスファンド など

投資についてもう少し詳しく知りたいという方は、Amazonオーディブル![]() がおすすめですよ。

がおすすめですよ。

オーディブルは声優さんが読み上げてくれるので、家事の間にもインプットすることができます。

新しいNISAに対応した本も多く扱っているので、ぜひ参考にされてみてください。

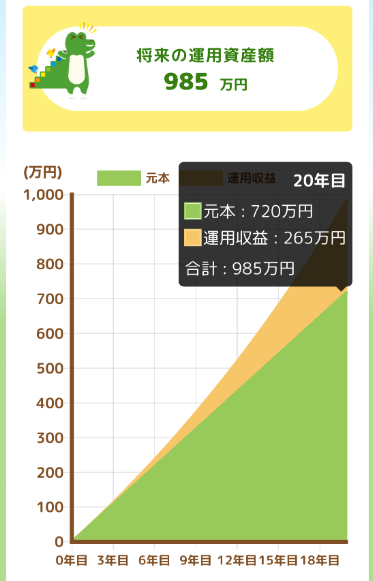

つみたてNISAをはじめる

つみたてNISAは少額から始められ、リスクを抑えながら長期的に資産を増やせます。

たとえば、以下の条件で運用するとどうなるでしょうか。

- 毎月3万円

- 年利3%

- 期間20年間

20年間でおよそ265万円の差がでます。

まとまったお金を投資にあてられないという方も、月1,000円からでも始められますよ。

ただ、なかには「投資のこととか難しくてなかなか始められない」と思う方もいるかもしれません。

実際に私も、自己学習だけでは頭がおいつかなかったので家計のプロに相談しました。

相談は無料なので、ぜひ活用されてくださいね。

\今だけ限定プレゼントがもらえる/

【番外編】大きな出費には『先取り貯金』でそなえる

「今月出費が多いのに、自動車保険の支払い足りるかな?!」なんて、焦った経験はないでしょうか。

そんな方には『先取り貯金』をしておくことをおすすめします。

私は、住信SBIネット銀行の「定額自動振替」という機能で、先取り貯金をしています。

銀行のなかに目的別のハコを作って、自動でふりわけるイメージです。

これなら、大きな出費にも対応できるので安心です。

先取り貯金を行うことで、「残った分」ではなく、「最初に貯金」する習慣が生まれるため、確実に貯蓄を増やせます。

専業主婦が家計を改善するときの注意点

生活の質はできるだけおとさない

生活の質を大きく落とすと、ストレスが増え、節約が続かないことがあります。

無理をしすぎると精神的な負担となり、家族の不和や健康にも悪影響を及ぼす可能性があります。

そのため記事の前半で解説した「固定費を減らす」からスタートすると、ストレスをためずに節約が続けられます。

節約を意識する際は、無理をせず生活の質をキープしながら、長く続けられる工夫を心がけましょう。

ほしこ「気づいたらお金がたまってた」のしかけをつくることが大切

適度に「使う力」も必要

お金を必要なところに使うことで、生活の質を高めたり、将来的な収入増加につながることもあります。

たとえば、「使う力」がある方はこんな使い方をします。

- 資格の勉強

- 時短家電の購入

在宅ワークのためのスキルアップに投資することで、数か月後に収入が増える可能性があります。

『時間を買う』という意味で便利な家電や節約に役立つツールにお金を使うのもアリですね。

必要なところには適度にお金を使い、「お金を使う力」をアップさせましょう。

副業詐欺に注意

副業をはじめたばかりの人をターゲットにして、高額商材をうりつける詐欺もあります。

こんな謳い文句には注意されてくださいね。

- 1日5分の作業だけで稼げる

- 1か月で月収20万円

- 未経験でもすぐに月収100万円

副業を始めるときは、信頼できる情報源からスタートし、詐欺にあわないように注意しましょう。

実際に、筆者が高額商材をすすめられた体験も紹介していますので、参考に読まれてくださいね。笑

専業主婦でお金がない!家計を改善する方法4ステップまとめ

家計を改善する方法について、以下のステップで紹介しました。

なかには、「めんどうだな」と思われた方もいるかもしれません。

しかし、行動しなければ「お金がない」の状況は変わりません。

家計改善は今日からスタートすることが1番効果があります。

小さなことでもいいので、今日から一歩を踏み出しましょう!

\相談は無料/

- 家計やライフプランなど、お金のことならなんでも相談できる

- オンライン対応で全国どこからでもOK

- 無理な勧誘は一切なし